在《赏金理论导论》第一部分中,我们分析了赏金锦标赛奖池的结构,如何构成若干可能非常重要的洞见基础,从而揭示赏金 MTT 与非赏金 MTT 在本质上的差异。尤其是,我们指出两个奖池 赏金奖池与常规奖池 具有不同的性质:

- 常规奖池的运作方式与普通非赏金锦标赛相同,可以用 ICM 建模。

- 而赏金奖池并不是按比赛名次分配,因此不能用 ICM 建模,而是主要遵循 Chip EV 模型。

基于这些观察,本文将进一步深入探讨:在赏金 MTT 的整个进程中,这两个奖池虽然各自独立运作,但又如何彼此协同,以及这种理解在理论上意味着什么。

具体来说,本文将探讨以下问题的机制与原因:

- 随着赏金 MTT 的推进,ICM 对常规奖池的影响,会与立即赢得赏金的 $value(equity drop,权益下跌),以及我们在赏金奖池中的按比例(Chip EV)份额提升,彼此竞争。

- 由于当我们作为 cover player 赢下一个全下底池时,赢得赏金会改变我们筹码堆的潜在总 $value,因此要从总奖池中赢得最多,最优策略可能与经典锦标赛显著不同。

ICM 与赏金权益下跌

在赏金 MTT 的任意时点,玩家会同时面对两种力量:相对于常规奖池的正向(ICM)风险溢价,以及 相对于赏金奖池的 仅对 cover player 生效的 负向(赏金)权益下跌。与此同时,covering 与 covered 双方的 bubble factor 也都会受到他们未来在赏金奖池中 Chip EV 份额的影响(见下方赏金 bubble factor 公式)。

所谓 equity drop,是指赏金的价值在某个具体场景下,对我们计算 bubble factor(BF) 也就是总风险溢价 时所施加的负向风险溢价压力。

我们来看看两种赛制中的 ICM bubble factor:

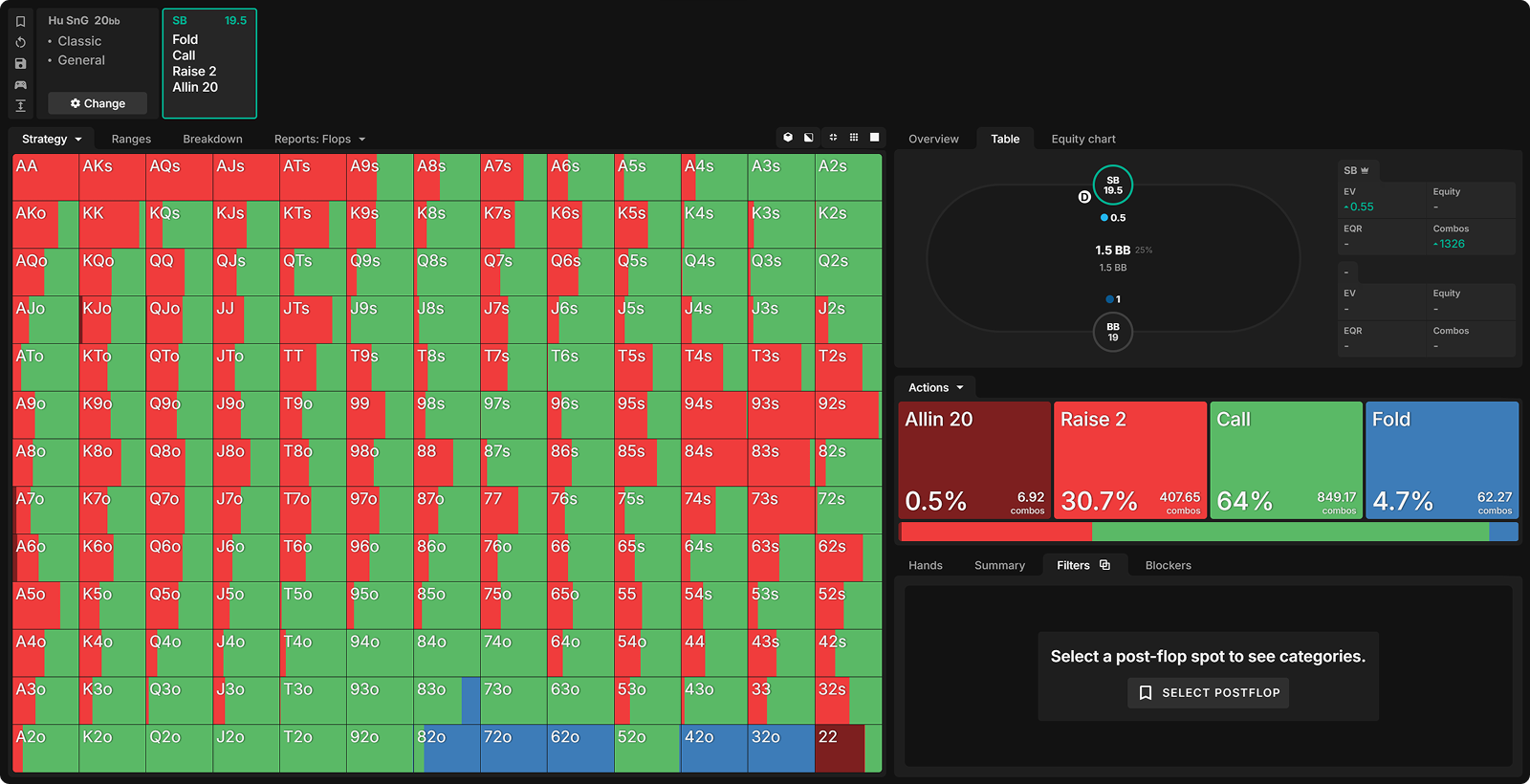

- 在常规非赏金锦标赛中,bubble factor 总是 >1,因此对应的是正风险溢价(以百分比表示)。例如,bubble factor 为 1.5,对应 +10% 的风险溢价。

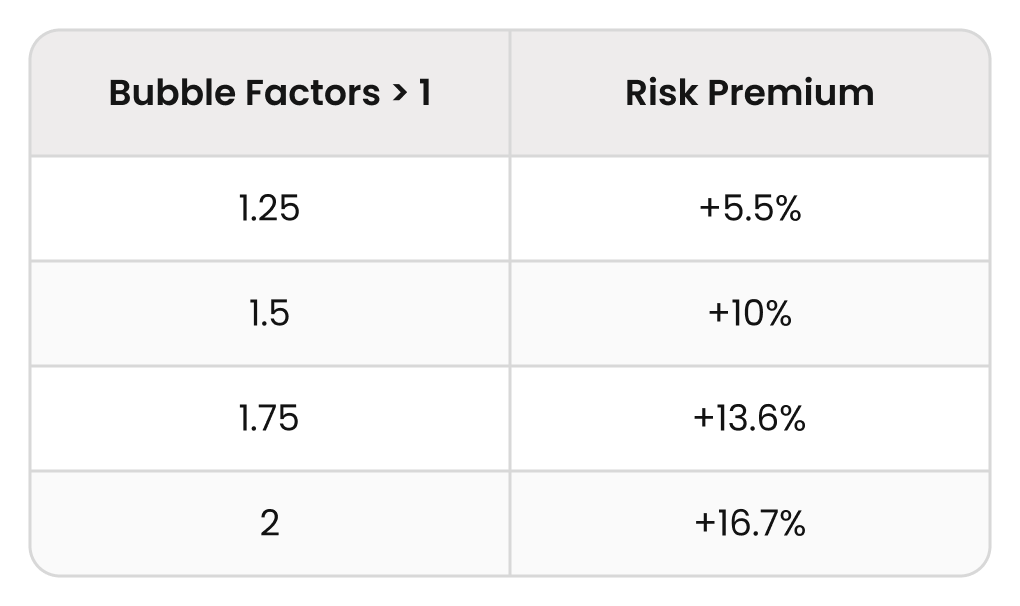

- 但在赏金锦标赛中,bubble factor 可以 <1,这会对应负风险溢价。

(bubble factor = 1 表示零风险溢价,也就是 Chip EV。)

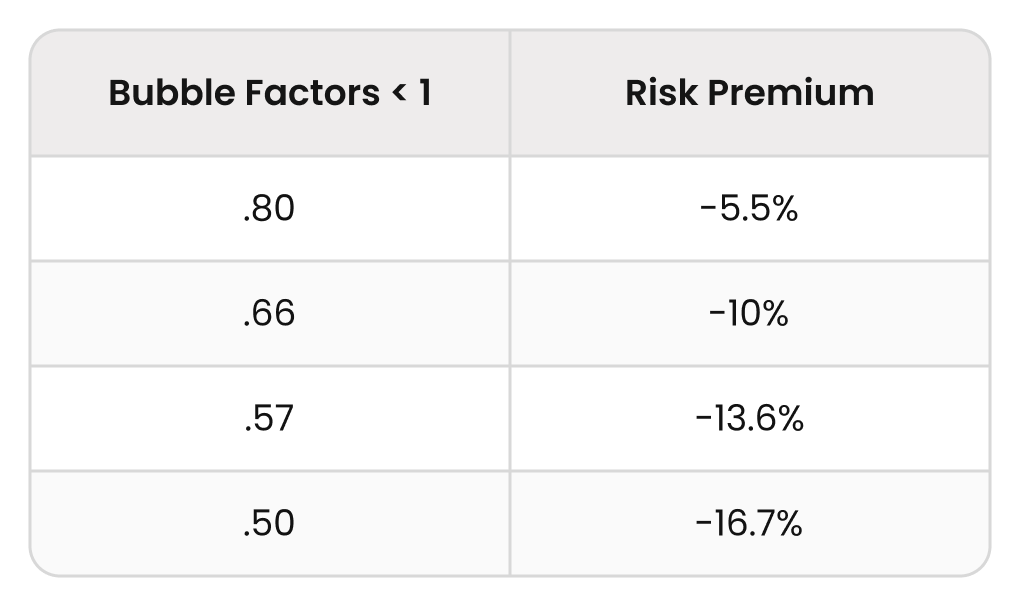

原因在于:当场上存在赏金时,如果我们赢下这个(全下)底池,我们会把“立即赢得的赏金 $value”加到自己赢牌后的筹码堆价值中;同时,还要计入稍后比赛中继续赢得赏金的 future EV。下面这个 toy game 示例,演示了影响各类 MTT 中 bubble factor 计算的一些基础变量。在这个理论例子中,我们假设 SB 全下,BB 在以下两种比赛的第一手牌跟注:一场 $100 的常规锦标赛,以及一场 $50+$50 的 Standard Knockout(SKO)赏金锦标赛(无前注):

在常规锦标赛中,第一手翻倍会让我们的筹码 $EV 大致翻倍(这里做了取整;严格来说会略低于 2 倍,因为淘汰一名玩家所释放出的部分锦标赛权益,会分配给其余仍在场的玩家)。类似地,在 SKO 锦标赛中,如果我们在第一手赢下一个全下底池,那么我们在常规奖池中的筹码 $EV 也会(略低于)翻倍。除此之外,在 SKO 中,我们在赏金奖池中的份额也几乎会精确翻倍,因为赏金奖池是按 Chip EV 建模的 而且我们还会立刻赢得 $50。

在常规锦标赛里,bubble factor 不可能 <1,因为我们赢下底池时筹码 $EV 的潜在增幅,不可能大于我们输掉时筹码 $EV 的降幅。ICM 的基本原理是:你赢到的筹码,价值低于你输掉的筹码。比赛早期,这种差异很细微、几乎可以忽略;但在 ICM 压力很高的阶段,例如钱圈泡沫或决赛桌场景,这种差异就会非常明显。

决赛桌示例:ICM 与权益下跌

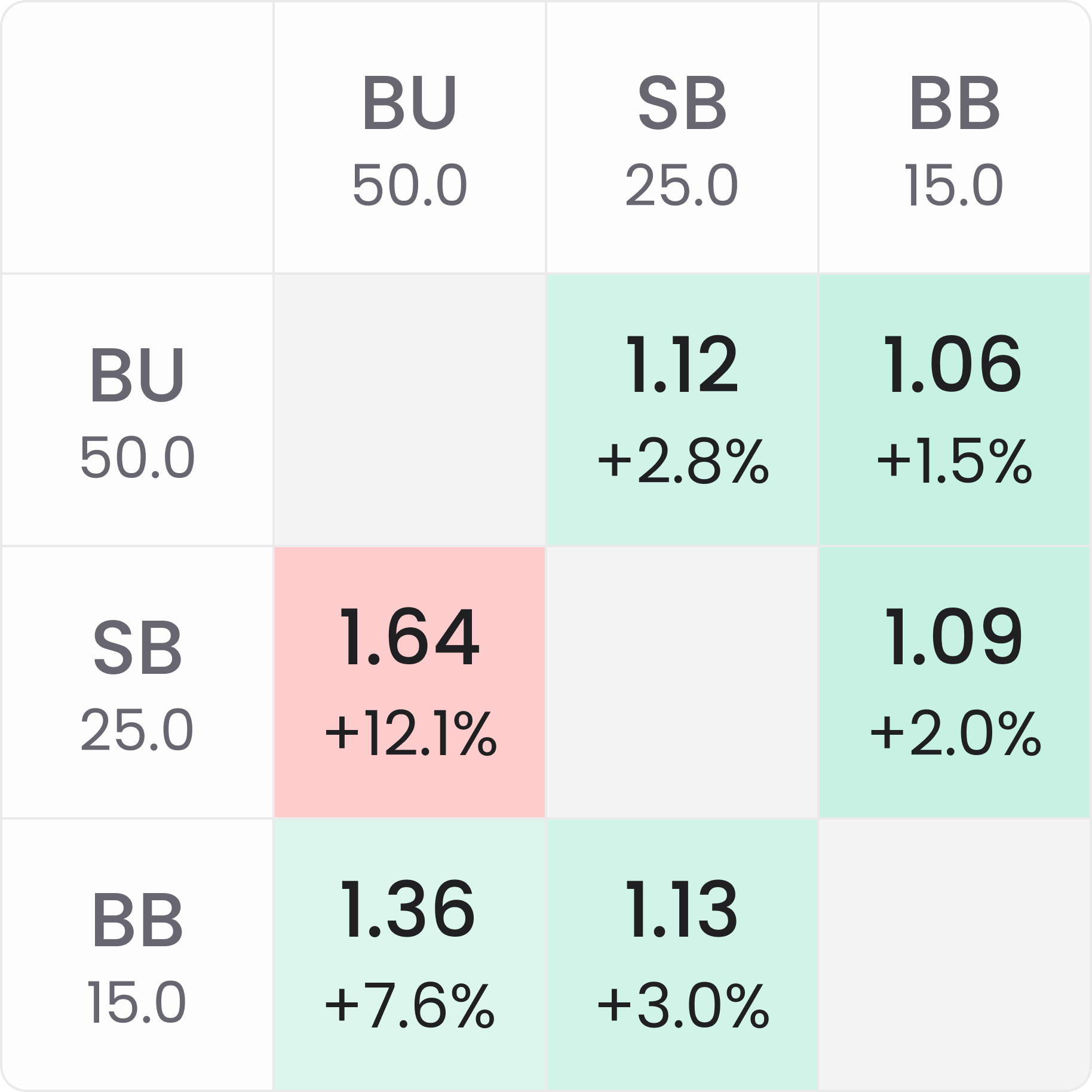

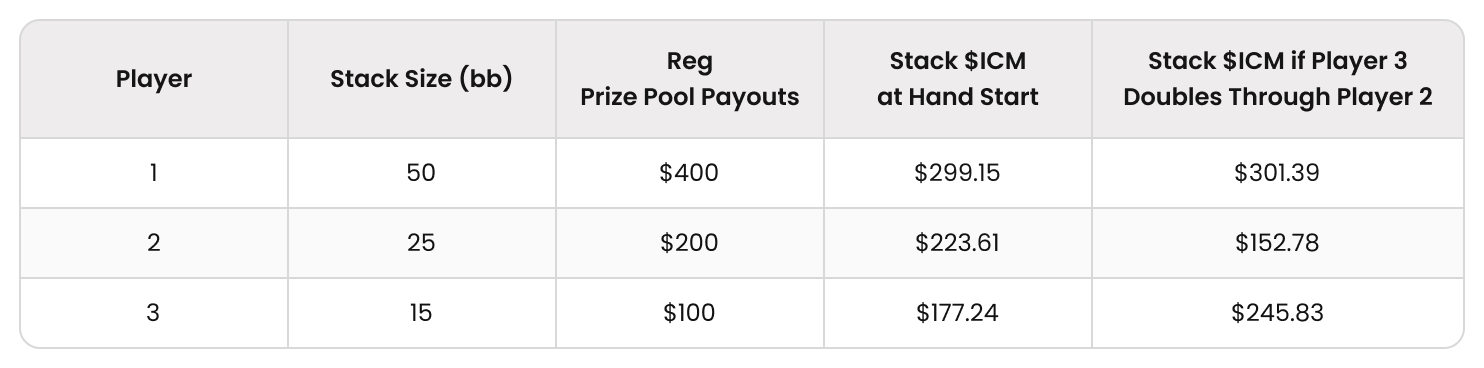

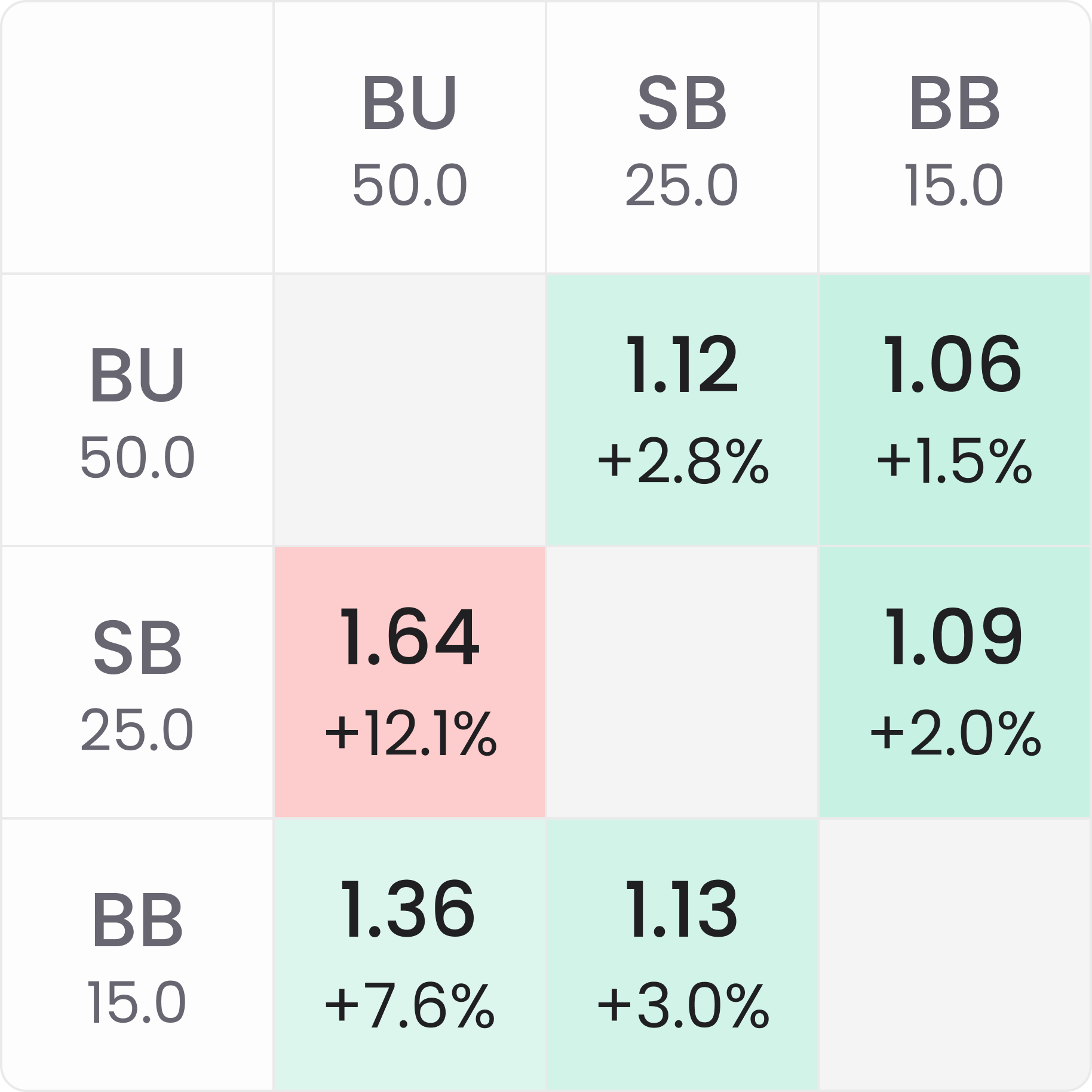

下面我们比较一下:在还剩三名玩家时,两种不同赛制下的 bubble factor 以及它们的计算方式。

常规非赏金 $100 锦标赛

- 剩余奖池 = $700,奖励分布如下:$400、$200、$100

SKO $50+$50 锦标赛

- 常规奖池的支付结构相同

- 剩余赏金奖池 = $150(三名剩余玩家每淘汰一人对应 $50 赏金)

- 剩余总奖池 = $850

还剩三名玩家时,15bb 的短码在这手牌开始时的 $ICM 价值约为 $177(这里的 $ICM 筹码值由 ICM calculator 求解得出)。如果这个 15bb 筹码通过击败 25bb 筹码翻倍到 30bb,那么它的新价值约为 $246;但如果在全下对抗中输掉,它只能拿到 $100。因此,15bb 短码相对于 25bb 中码的 bubble factor 为:

常规 MTT BF = 输掉时筹码 $EV 的减少 / 赢下时筹码 $EV 的增加

($177 – $100) / ($246 – $177) = $77 / $69 = 1.13 BF(约 +3% RP)

反过来,25bb 中码相对于 15bb 短码的 bubble factor 为:

($223.61 – $152.78) / ($288.89 – $223.61) = $70.83 / $65.28 = 1.09 BF(+2% RP)

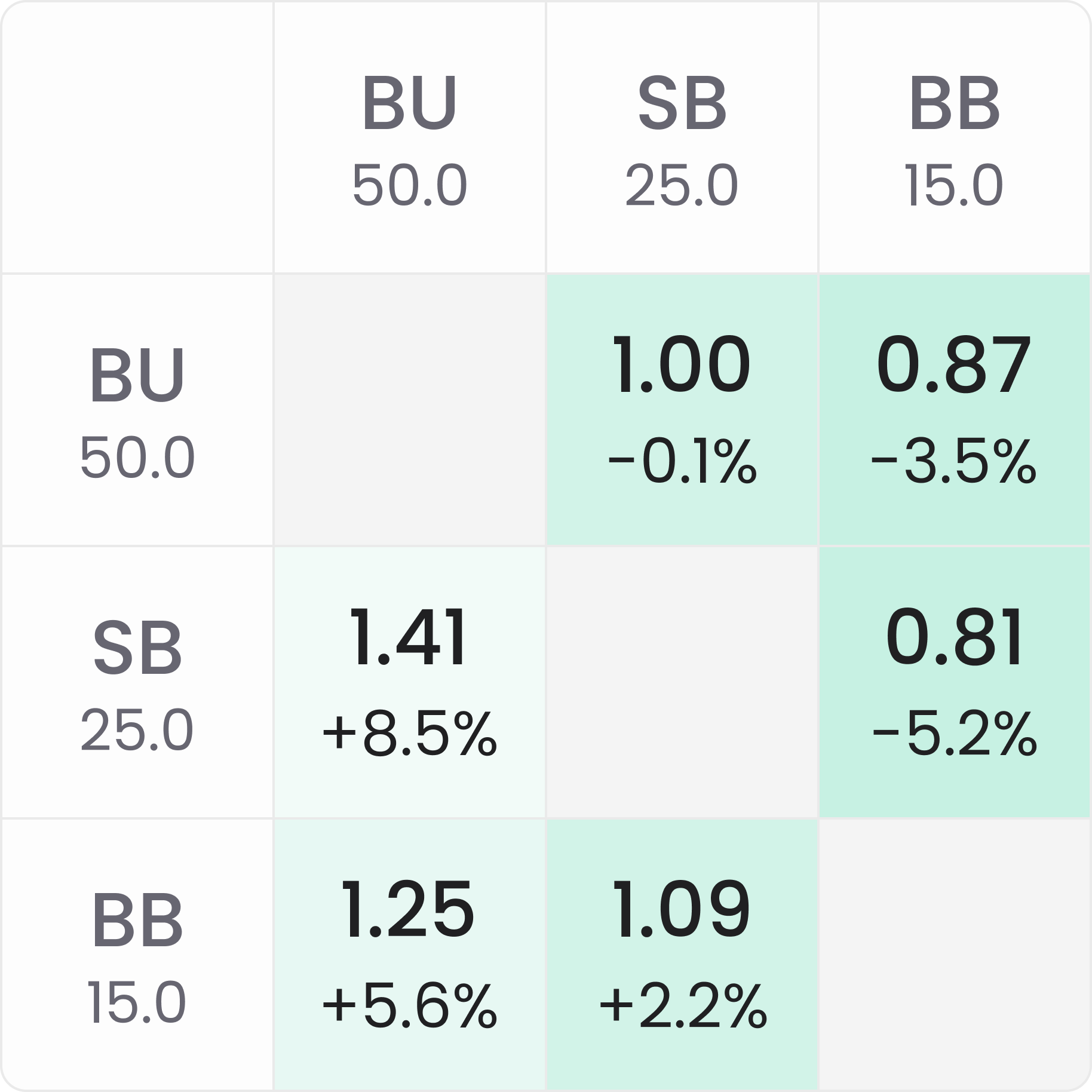

但是,如果把上述场景改成一场 $50-$50 的 SKO 赏金锦标赛(常规奖池支付结构不变),那么所有 bubble factor 都会下降,包括被覆盖方也是如此:

→

在 SKO 中,无论这名中码在全下对抗中输还是赢,它在常规奖池(Regular Prize Pool, RPP)中的份额,与非赏金锦标赛中都是一样的。就赏金奖池而言,如果 25bb 筹码淘汰了 15bb 筹码,它会立刻多赢得一笔 $50 赏金,同时它在剩余 $100 赏金奖池(Bounty Prize Pool, BPP)中的份额,也会从 $41.67 提高到 $44.44。

每位玩家在剩余赏金奖池中的份额,是按照其筹码量占场上总筹码的比例来计算的(即“proportional”或 Chip EV 方法)。因此,我们可以把 25bb 中码相对于 15bb 短码的 bubble factor 计算为:

赏金 MTT BF = [($223.61 – $152.78) + ($41.67 – $16.67)] / [($288.89 – $224) + ($44.44 – $41.67) + $50] = $95.83 / $118.05 = .812(-5.2% RP)

现在我们已经算出了中码相对于短码的 bubble factor,可以看到这个场景中的 equity drop 大约是 -7%。

+2% RP(ICM) – (-5% RP(Bounty))

equity drop,是指在没有赏金参与时的总风险溢价,与有赏金参与时的风险溢价之间的差值。

Bubble Factor、总风险溢价与赏金 MTT

淘汰赛中的 bubble factor 与常规 MTT 的计算方式不同,因为当我们淘汰一名玩家时,无论是在当前这手还是未来某手,赢得赏金都会带来额外价值。由于这种额外的支付机制,所有玩家的 bubble factor 也都会低于非赏金锦标赛。尽管在自己是短码的一手牌中,被覆盖玩家无法获得剩余赏金奖池中的任何部分,但它所承受的 ICM 压力仍然更低,因为在赏金赛里,受 ICM 影响的只占总奖池中的较小一部分,而常规锦标赛则是 100% 的奖池都受 ICM 影响。此外,被覆盖方始终有可能通过增加筹码,重新获得(或获得更多)对赏金奖池的访问权(见 future bounty EV)。

这种“future bounty EV”,会体现在赏金 bubble factor 的计算中,具体表现为:若该玩家输掉或赢下底池,其在赏金奖池中的筹码 $EV 会如何减少或增加。由于所有仍有筹码的玩家都在赏金奖池中拥有一份份额,而这部分是按 Chip EV 建模、并不受 ICM 影响,因此赏金锦标赛整体上的 bubble factor 更低。事实上,只要一名被覆盖玩家的筹码量翻倍,它在赏金奖池中的份额也会精确翻倍。

ICM 风险溢价与权益下跌是可加的

我们在上一篇文章中已经看到,赏金 MTT 的奖池被拆分为两部分。我们也能从赏金 bubble factor 公式中看出:玩家在每个奖池中份额的减少与增加,都是分别计算后,再在公式的分子与分母中相加的。

因此,我们可以进一步推导出:赏金 MTT 中的 bubble factor,一般可以表述为:

总风险溢价(Bubble Factor) = 常规奖池的(正向)风险溢价 + 赏金奖池的(负向)权益下跌。

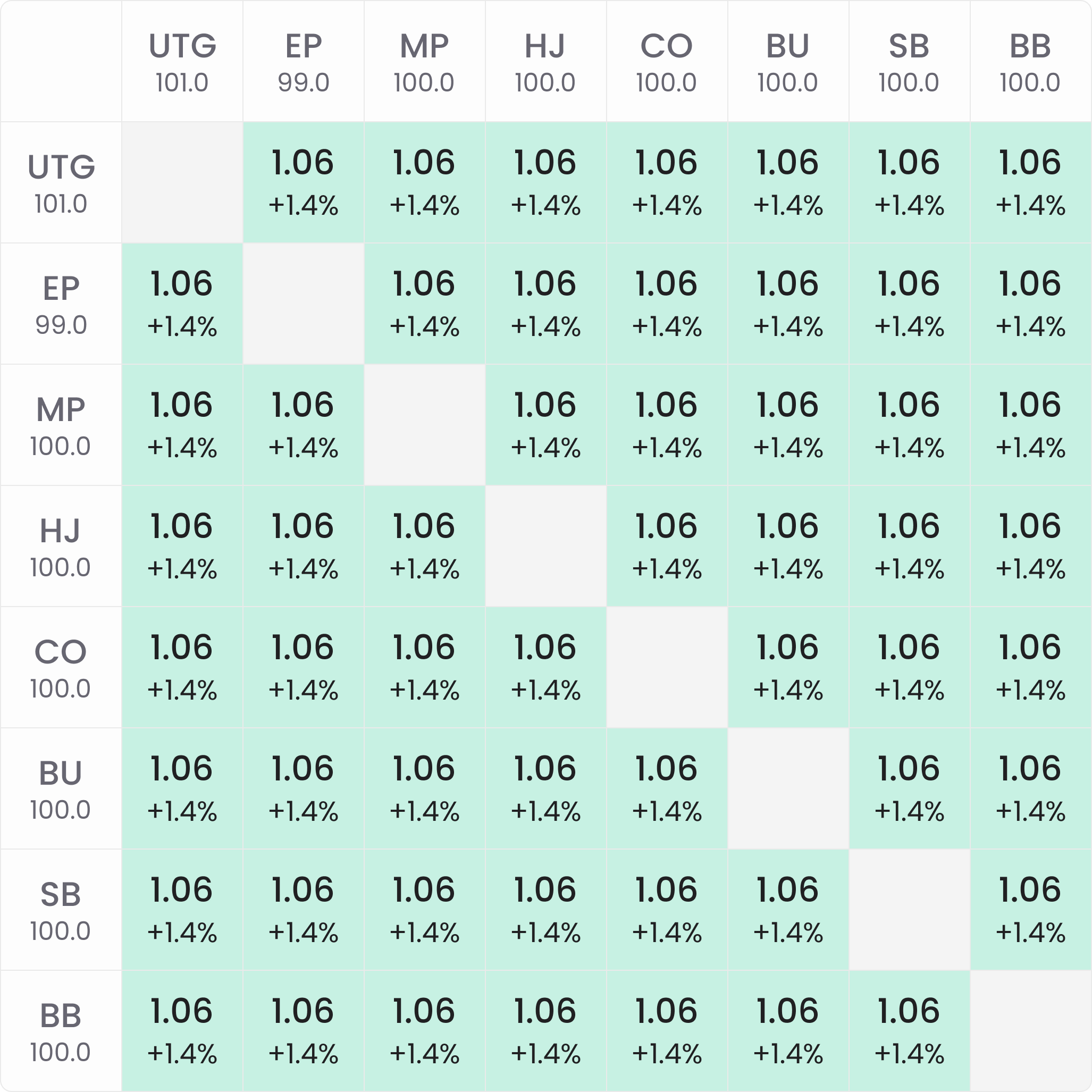

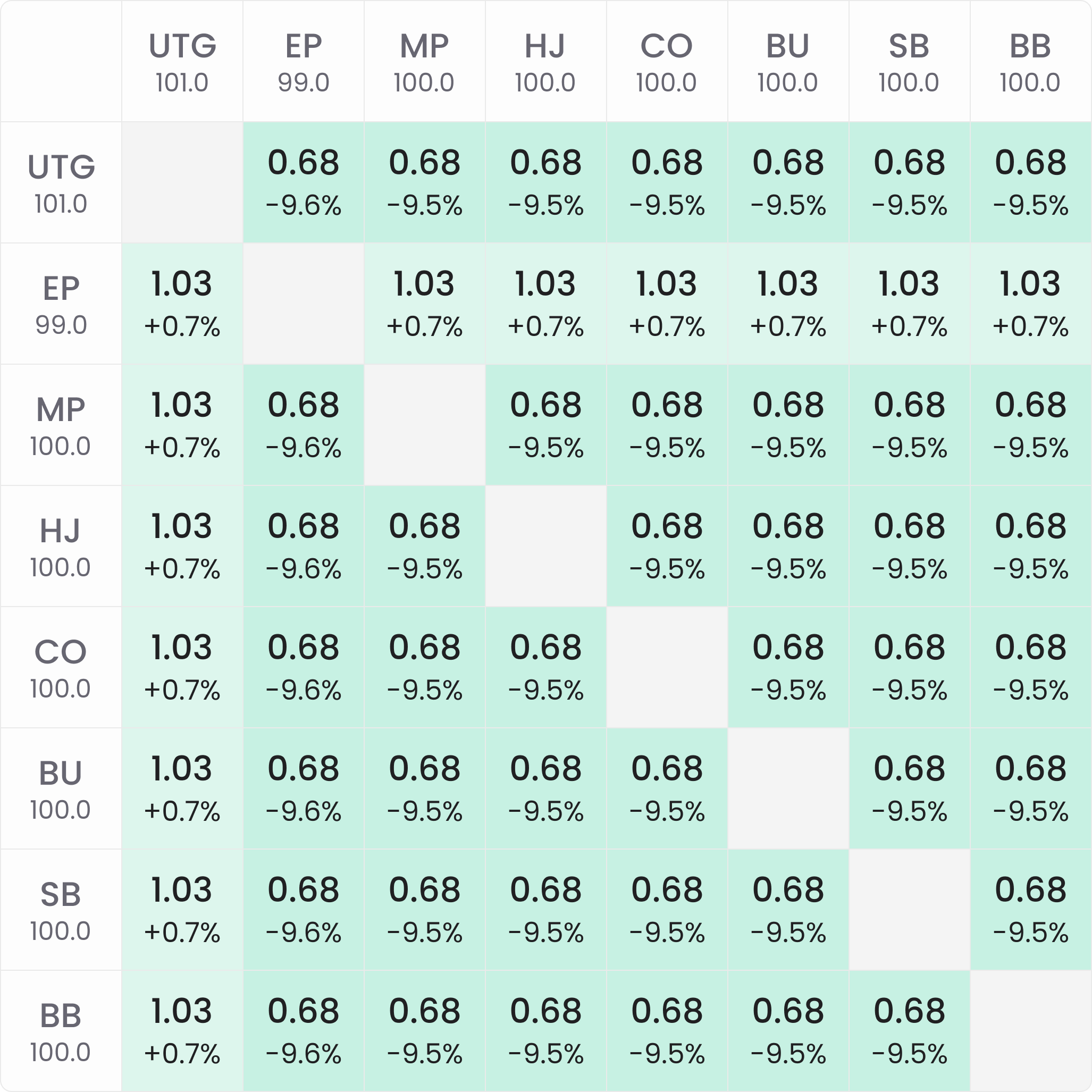

接着我们可以用求解器来测试这个假设。下面是两场 MTT 在比赛开始时的 bubble factor;两者买入都为 $100,参赛人数都为 1000 人。左边是经典 MTT,右边是 SKO($50 赏金):

→

观察上面的 bubble factor,我们可以得到以下结论:

- 在经典 MTT 图表中,比赛开始时每位玩家的总风险溢价都是 +1.4%。

- 在 SKO 图表中,比赛开始时被覆盖筹码的总风险溢价是 +0.7%。

- 在 SKO 图表中,covering stack 的 bubble factor,也就是总风险溢价,是 -9.5% 到 -9.6%。

在本文前面的 toy game ICM 模型计算中,我们已经得出:在一场 50% SKO($50+$50 buy-in)开始时,一笔赏金带来的 equity drop 是 -10%(对应 .66 的 bubble factor)。我们也可以用 pot odds 公式来计算这个风险溢价。假设起始筹码为 10,000,在 50% SKO 中,我们在赏金奖池中的份额价值相当于起始筹码的一半,也就是 5,000 筹码(而我们在常规奖池中的份额同样也值 5,000,因此合计为 10,000)。如果我们在比赛第一手位于 Big Blind,而 SB 全下:

跟注所需的权益百分比 = 跟注额 /(跟注额 + 对手筹码 + 赏金的筹码价值)= 10,000 / (10,000 + 10,000 + 5,000) = .4,也就是 40%

这里把 bounty EV 比喻成筹码来表达 虽然我们实际上并不会多赢 5,000 筹码,而是赢得 $50 现金 因此我们只需要 40% 权益就能跟注。如果没有这部分额外的赏金 EV,我们需要 50%,所以赏金造成了 -10% 的 equity drop。

不过,回头看上面的 SKO bubble factor 图表,covering stack 显示的 bubble factor 是 .68(-9.5%),而不是 .66(-10%)。为什么?

因为每一场 50% SKO 在开局时的 equity drop 的确都是 -10%,但锦标赛从第一手开始就已经存在 ICM 压力。SKO bubble factor 图表中的被覆盖筹码,显示的是 +0.7% 风险溢价。

把两者加起来,.7% + (-10%) = -9.3%;这和图表中的 -9.5% 很接近,但并不完全相同。为什么?

这里 0.2% 的差异,是因为 covering stack 在赢下底池时,除了赢得对手的筹码外,还会把盲注和前注一并赢走。另外,风险溢价在从 bubble factor 换算时,bubble factor 本身通常只保留到小数点后两位,因此也常会出现一些细微偏差。

结论

在赏金锦标赛中,被覆盖玩家的赏金价值 无论你把它表示成加入底池的“筹码价值”,还是表示成 equity drop 百分比 都是静态的。

有多种方式可以把这一点确立为公理。这里给出其中两种:

- 通过 pot odds 对 equity drop 的计算。在 50% SKO 的起始阶段,赏金所对应的筹码价值等于起始筹码的一半,与被覆盖玩家的筹码量大小无关。

- 通过证明:常规奖池与赏金奖池分别对应的正向与负向风险溢价压力是可加的,因为它们的和,正好等于与 bubble factor 对应的总风险溢价。

然而,与常规奖池相关的正风险溢价,对筹码分布极其敏感。因此,尽管每个被覆盖玩家的赏金,对所有 covering player 来说价值都相同,但所有 covering stack 的 bubble factor,或者说总风险溢价,仍会因为牌桌内以及整场比赛中的筹码分布不同而有所差异,因为筹码分布会强烈影响来自常规奖池的 ICM 压力。

在这个《赏金理论导论》系列的下一篇 也是最后一篇 文章中,我们将探讨如何把这些关于赏金锦标赛奖池的理论落实为实际计算,用来确定在 SKO 与 PKO 的赏金阶段开始时,赏金对应的筹码价值以及 equity drop。

依据用户提供的快照并对原始页面进行了核对,已补全并规范化损坏的标题、符号与公式展示;保留了 ICM、Chip EV、BF、RP、SKO、PKO、RPP、BPP 等术语及所有数字、顺序、图片 source_url。

© 版权声明

文章版权归作者所有,未经允许请勿转载。